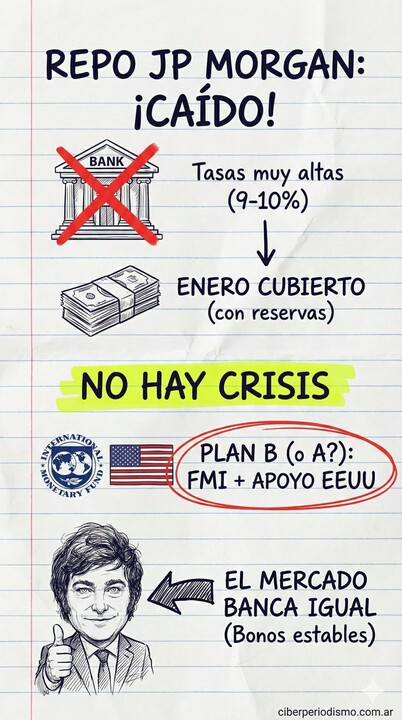

El gobierno descartó el préstamo REPO por tasas consideradas abusivas. Lejos de entrar en pánico, los bonos se mantuvieron estables, señalando confianza en un plan alternativo con el FMI y fuerte apoyo de EE.UU

Lectura exprés

- ¿Qué sucedió? Se confirmaron caídas las negociaciones por el préstamo REPO que el gobierno buscaba con bancos internacionales como JP Morgan y Santander.

- ¿Por qué fracasó el acuerdo? Los bancos exigían tasas de interés cercanas al 10% en dólares y garantías excesivas (oro), condiciones que el Ministerio de Economía rechazó.

- ¿Cómo reaccionó el mercado? Contra todo pronóstico, no hubo pánico; los bonos soberanos se mantuvieron estables, interpretando la negativa oficial como una señal de fortaleza.

- ¿Qué pasará con los pagos de enero? El gobierno asegura tener los dólares necesarios en reservas para afrontar los vencimientos de capital de principios de 2025 sin necesidad del REPO.

- ¿Cuál es el verdadero plan del gobierno? La expectativa central se desplaza hacia un nuevo y más robusto acuerdo con el Fondo Monetario Internacional (FMI).

- ¿Qué rol juega el contexto internacional? El mercado descuenta un fuerte apoyo político y financiero de la administración entrante de Donald Trump en EE.UU. para facilitar el acuerdo con el FMI.

El rechazo a las "tasas de locos" y la firmeza de Caputo

La noticia corrió rápidamente por las mesas de dinero: la operación de préstamo tipo REPO, que el equipo económico liderado por Luis Caputo negociaba desde hace meses con un consorcio de bancos internacionales (entre los que figuraban entidades como Santander y JP Morgan), se ha caído definitivamente. Sin embargo, lo que en otro contexto histórico de la Argentina hubiera detonado una corrida cambiaria y un desplome de los activos, esta vez fue recibido con una frialdad pasmosa por parte de los inversores.

Según el análisis financiero, la razón principal del fracaso radica en las condiciones "leoninas" que pretendían imponer las entidades privadas. Se habla de exigencias de tasas de interés de dos dígitos (cercanas al 9% o 10% en dólares), sumadas a colaterales (garantías) excesivos, que involucraban una porción significativa de las reservas en oro del Banco Central.

Desde el Palacio de Hacienda, la postura fue tajante: no había necesidad de convalidar esas tasas. Aceptar esas condiciones hubiera sido una señal de desesperación financiera que el gobierno no está dispuesto a dar, especialmente cuando asegura tener cubiertas las necesidades inmediatas.

La paradoja del mercado: confianza en medio del "fracaso"

Lo más notable del evento no fue la caída del préstamo en sí, sino la reacción del mercado de bonos. Los títulos soberanos argentinos apenas se movieron, manteniendo las ganancias acumuladas en las últimas semanas. Esta estabilidad envía un mensaje claro: los inversores no ven la caída del REPO como una crisis de liquidez.

La lectura predominante entre los analistas es que el mercado "le cree" a la estrategia del gobierno de Javier Milei. La negativa a tomar deuda cara se interpretó como una señal de responsabilidad fiscal y de confianza en las propias reservas para afrontar los pagos de deuda de capital en enero de 2025.

Si el mercado dudara de la capacidad de pago de Argentina a corto plazo, el riesgo país se habría disparado tras conocerse que no llegarían esos fondos frescos de los bancos privados. Al no suceder esto, se confirma que el "Plan Puente" del REPO no era considerado vital por los tenedores de bonos.

El verdadero "Plan A": El FMI y el factor Trump

La calma del mercado se sustenta en una hipótesis de mayor peso: el REPO era solo una alternativa secundaria, mientras que el objetivo principal siempre fue otro. La caída de la negociación con los privados acelera y pone todas las fichas en una renegociación profunda con el Fondo Monetario Internacional (FMI).

La expectativa es que Argentina no solo logre un nuevo programa que refinancie los vencimientos existentes, sino que también obtenga fondos frescos (New Money) para fortalecer reservas y, eventualmente, acelerar la salida del cepo cambiario. La diferencia fundamental radica en las condiciones: un acuerdo con el FMI tendría tasas de interés sustancialmente más bajas que las exigidas por JP Morgan o Santander.

Aquí entra en juego el factor geopolítico determinante: la victoria de Donald Trump en Estados Unidos. El mercado financiero global descuenta que la sintonía política entre Milei y la administración republicana entrante se traducirá en un apoyo explícito de Washington en el directorio del FMI, facilitando un desembolso significativo que vuelva irrelevante la necesidad de un REPO con privados a tasas de usura.

Conclusión: Un revés táctico, no estratégico

En resumen, la caída del préstamo bancario se lee como un revés táctico en una negociación puntual, pero no afecta la estrategia financiera global del gobierno. El mercado sigue apostando a la consolidación fiscal de Milei y, sobre todo, a que el verdadero respaldo financiero llegará en 2025 de la mano de los organismos multilaterales con el aval de la Casa Blanca. Mientras tanto, los pagos de enero parecen estar asegurados, desactivando cualquier sensación de urgencia.